作为国内银业龙头企业,盛达金属资源股份有限公司(以下简称“盛达资源”)目前白银储备量近万吨,居A股前列,年采选能力198万吨,其中,子公司金山矿业亦为国内单体银矿储量最大、生产规模最大的独立大型银矿山之一。与此同时,盛达资源金属采选毛利率长年位居深交所上市公司前列。

事实上,在产矿山盈利能力强,也使得盛达资源的抗风险能力凸显。2020年,在大环境的影响下,盛达资源的金属采选毛利率仍维持在60%以上,现金流充沛、货币资金增加,且其2021年一季度业绩同比扭亏为盈。产品方面,随着全年白银价格整体上涨,盛达资源银锭、黄金产品毛利率均实现同比两位数增长。

一、资源优势明显盈利能力强,毛利率企稳抗风险能力凸显

目前,盛达资源拥有银都矿业、金山矿业、光大矿业、金都矿业、东晟矿业、德运矿业6家矿业子公司,其所拥有的矿产资源地质储量规模大且品位高,特别是白银资源储量(金属量)接近万吨,年矿石采选能力198万吨,资源优势明显,白银储量及产量位于行业前三。

多年的行业经验和得天独厚的地域条件,使得盛达资源矿产资源有着雄厚的优势:银都矿业拥有的拜仁达坝银多金属矿,服役已超过十年,该矿资源品位高、储量丰富,是国内上市公司中毛利率最高的矿山之一,一直维持在80%左右。

金山矿业拥有的新巴尔虎右旗额仁陶勒盖银矿是国内单体银矿储量最大、生产规模最大的独立大型银矿山,盈利能力强、资源开发前景广阔,特别是银、锰资源储量丰富。

在产矿山盈利能力强,使盛达资源抗击经济和市场风险的能力更强。

2020年,盛达资源实现营业收入16.38亿元,归属于上市公司股东的净利润2.91亿元,均同比下降。

据2020年年报,盛达资源营业收入同比下降主要是其进一步聚焦矿业采选主业,主动降低了毛利率较低的贸易业务量。另外,主要是2020年上半年盛达资源生产经营受疫情影响较大,矿山开工时间推迟1-2个月,导致上半年产销量同比下降明显,也影响了全年的收入水平。

然而,受益于较高的矿石品位和较低的采选成本,盛达资源有色金属矿采选的销售毛利率仍保持在60%以上。

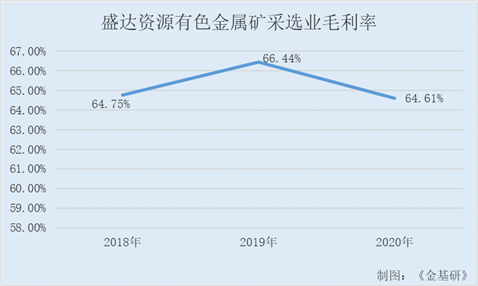

2018-2020年,盛达资源有色金属采选业的毛利率分别为64.75%、66.44%、64.61%。

不仅如此,较强的盈利能力和产销模式,决定了盛达资源的经营活动现金流量充沛。

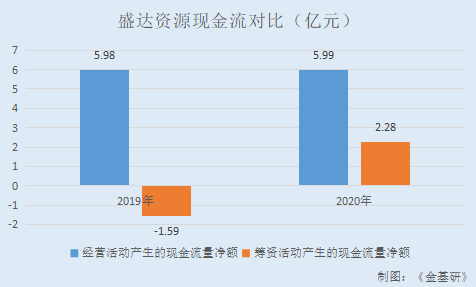

2019-2020年,盛达资源经营活动产生的现金流量净额分别为5.98亿元、5.99亿元,2020年同比增长0.19%。

同期,盛达资源筹资活动产生的现金流量净额分别为-1.59亿元、2.28亿元,2020年同比增长243.35%。

因来自于经营活动现金流以及筹资活动现金流的增加,且投资活动较2019年同期减少,盛达资源2020年期末货币资金增加。

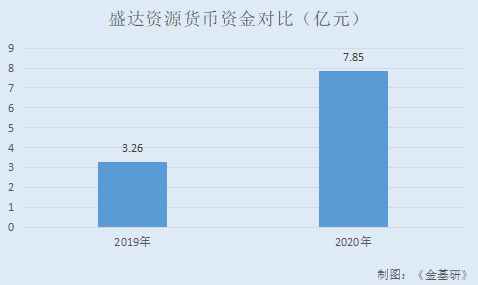

2019-2020年末,盛达资源的货币资金分别为3.26亿元、7.85亿元,2020年同比增长140.87%。

此外,2021年1-3月,较去年同期相比,国内疫情防控成果显著,盛达资源生产经营全面恢复正常状态,业绩实现扭亏为盈,营收为1.74亿元,同比增长23.37%;归母净利润为738万元,同比增长117.31%。

二、白银价格上涨需求端复苏,银锭、黄金产品毛利率增长显著

有色金属矿采选业,属于周期性行业,也是国家重要的基础产业,与交通、建筑、电力、机械制造、电子电器等行业密切相关,其产品价格随国内外宏观经济波动呈周期性变动。2020年,盛达资源产品涉及的银、铅、锌处于行业发展的平稳期。

其一,过去的2020年,在新冠肺炎疫情蔓延、全球经济形势恶化及各国货币政策进一步宽松的情形下,白银价格整体呈上涨并保持巨幅震荡之势。

展开来看,2020年,受新冠疫情影响,跨境商品与人员流动进一步受限,全球产业结构趋向本地化、区域化、分散化。虽然在下半年疫情逐步缓解,但海外经济复苏势头依旧缓慢。3月下旬以来白银价格整体震荡上行,美联储启动多种流动性管理工具消除了美元流动性风险。

同时,拉美白银产能因疫情影响受限以及金银比值高企等因素也推动了白银价格的上涨。在需求端,新冠疫情对白银需求产生了明显影响,在一些关键的终端工业需求领域,银用量都有一定幅度的下降;但随着中国等主要经济体的工业复苏,以及光伏等白银消费行业进入新一轮景气期,白银需求端将进一步复苏。

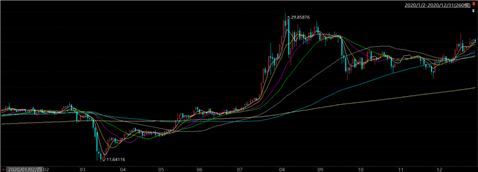

据东方财富Choice数据,2020年,现货白银先跌后涨,在新冠疫情暴发初期,银价跟随金价大跌,一度跌至2,631.15元/千克,但随后企稳回升,第三季度创新高至6,689.14元/千克,年末收报5,533.74元/千克,年度涨幅约38%。

(数据来源:东方财富Choice,白银/美元,2020.01.02-2020.12.31)

其二,中国铅锌行业总体运行平稳,产量同比增长,价格震荡下降。

据国家统计局数据,2020年铅、锌产量分别为644万吨、643万吨,分别同比增长9.4%和2.7%;据中国有色金属工业协会统计,2020年铅、锌现货均价分别为14,770元/吨、18,496元/吨,分别同比下跌11.3%、9.7%。

属于有色金属采选行业的盛达资源,主要产品和服务为含银铅精粉、锌精粉、黄金、白银以及有色金属贸易销售。其中,金山矿业主要产品为银锭和黄金;银都矿业、光大矿业和金都矿业主要产品为含银铅精粉、锌精粉。

受益于白银价格整体上涨,盛达资源的银锭在产销受到影响的背景下,毛利率仍正向增长。

按行业分类,2019-2020年,有色金属矿采选业(Ag银)的销售量分别为237.45吨、168.27吨,2020年同比增长-29.13%;生产量分别为214.57吨、172.17吨,2020年同比增长-19.76%。

2020年,盛达资源的银锭的营业收入为2.77亿元,同比增长34.31%;毛利率为59.1%,同比增加14.09%。

无独有偶,盛达资源的黄金产销量同比小幅减少,毛利率同比增加逾21%。

众所周知,黄金作为全球最重要的贵金属元素,是世界主要投资品种之一和金融避险工具,也是各经济体国际储备的重要组成部分,被广泛用于首饰、器皿、建筑装饰材料以及工业与科学技术等。

按行业分类,2019-2020年,有色金属矿采选业(Au金)的销售量分别为234.71千克、230.02千克,2020年同比增长-2%;生产量分别为234.42千克、230.11千克,2020年同比增长-1.84%。

2020年,盛达资源的黄金的营业收入为9,079.45万元,同比增长16.61%;毛利率为76.51%,同比增加21.43%。

可见,2020年盛达资源虽营收同比下降,但因在产矿山盈利能力强,其有色金属采选业毛利率企稳,抵御抗击经济和市场风险的能力凸显。且盛达资源所处行业为国家重要的基础产业,未来随着经济复苏,市场对白银等有色金属的需求有望进一步复苏。