投资、消费和进出口一直是中国国民经济的“三驾马车”,经济增长要拉动内需,就需要发挥消费的基础性作用。2020年,在消费这个国内重要的经济大循环中,汽车类消费占整个社会消费品零售总额超过十分之一。2020年,中国汽车销量达到2531.1万辆,连续12年蝉联全球第一。汽车产业已成为支撑和推动中国经济发展的重要支柱和引擎。

汽车消费市场发展潜力较大,汽车产业向下沉市场倾斜

中国的人口数量使得国内的汽车消费需求一直保持较高水平。目前,中国拥有14.12亿人口,其中4亿多为中等收入群体,人均收入水平提高使得消费结构升级,可拉动汽车产业结构进一步提升。虽然中国已步入老龄化社会,但仍有近9亿的劳动人口,其中约有2亿技能人才,表明中国存在着充分的汽车消费动能。公安部数据显示,截至2021年一季度,中国机动车驾驶人数达4.63亿人,中国汽车消费市场还将有较大潜力待挖掘。

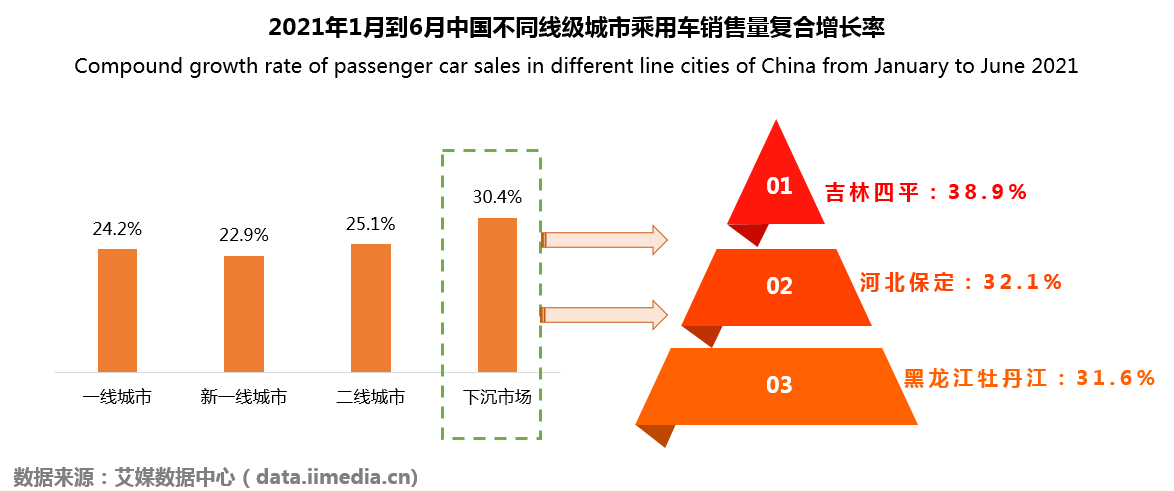

在传统汽车消费市场中,由于高线级城市道路发展更发达,且消费水平高,因此汽车消费更多集中于二线及以上城市。但近年来由于城市汽车保有量不断增加,大城市交通拥堵情况不断加剧,导致驾驶体验有所下降。而另一方面,在政策补贴等驱动下,以及国民经济水平的整体提高下,三四线城市人均消费水平不断提升,购车需求逐步增加。数据显示,2021年1月到6月,下沉市场城市乘用车销售量复合增长率最高,达30.4%。一线、新一线和二线城市分别仅为24.2%、22.9%和25.1%。下沉市场已经逐渐成为汽车消费市场新主力军。

下沉市场购车需求旺盛,中小车商成为主力渠道

iiMedia Research(艾媒咨询)调研显示,2021年中国有购车意愿的下沉市场用户中,分布在东南沿海较发达地区的比例较高,华东、华中、华北地区合计占比74.1%。在下沉市场中,有购车意愿但尚未购买的用户比例接近55%,说明下沉市场目前汽车消费可挖掘潜力依然巨大。

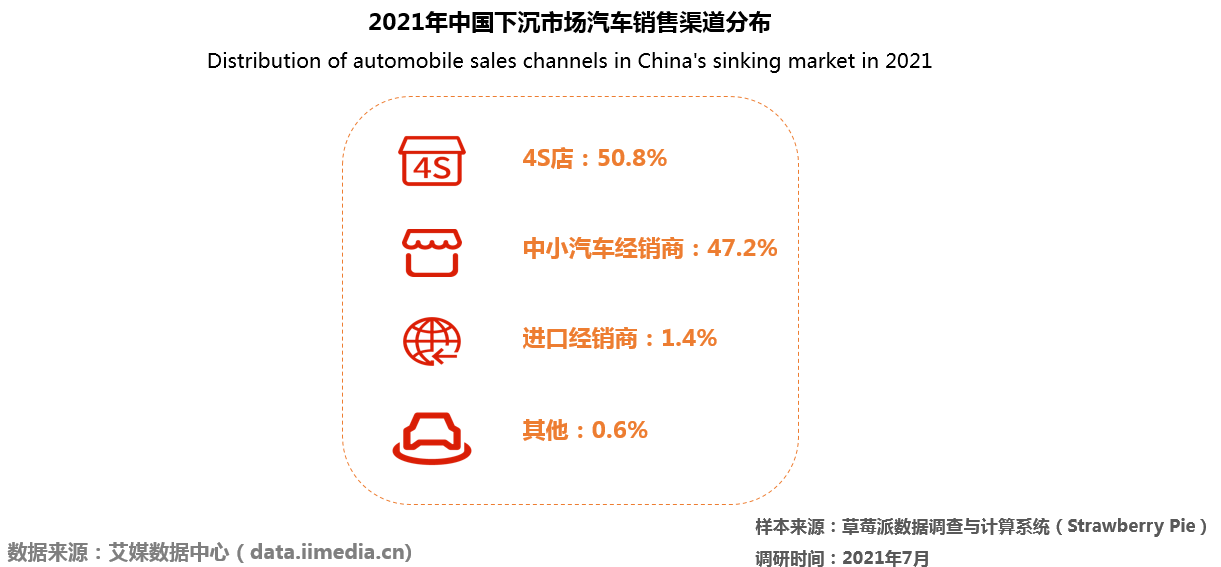

在汽车销售渠道中,4S店虽然占据着主要地位,但受限于自身的产品定位及体量,4S店等形式还未能充分进入下沉市场,这也使得中小汽车经销商获得了良好的发展空间。iiMedia Research(艾媒咨询)调研显示,下沉市场中,中小汽车经销商已成为重要的销售渠道,占比为47.2%。

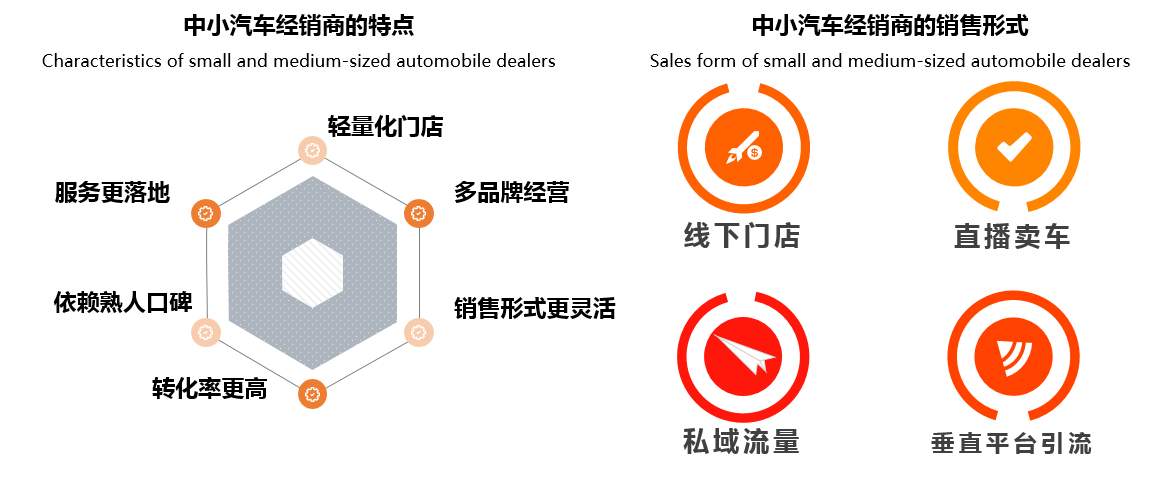

由于下沉市场的人际关系相对亲近,容易通过亲戚、朋友推荐找到可信任的中小汽车经销商,而中小汽车经销商更加灵活、服务更好也更容易促成交易。另一方面,由于中小汽车经销商不必受官方厂家的定价条件限制,因此其价格相对灵活,提车效率也更高,对于消费者来说能从中获得更多优惠,也促使其成为下沉市场汽车销售的主要途径。

汽车销售下沉市场规模庞大,催生汽车交易服务平台

4S店等重型渠道难以下沉,中小汽车经销商成为下沉市场的主要销售途径之一。然而中小汽车经销商的车源渠道往往在厂家授权体系之外,主要来自本地4S店、二级市场、供应链平台等,这就导致了中小车商普遍面临资金不足、车源少、抗风险能力弱等问题。

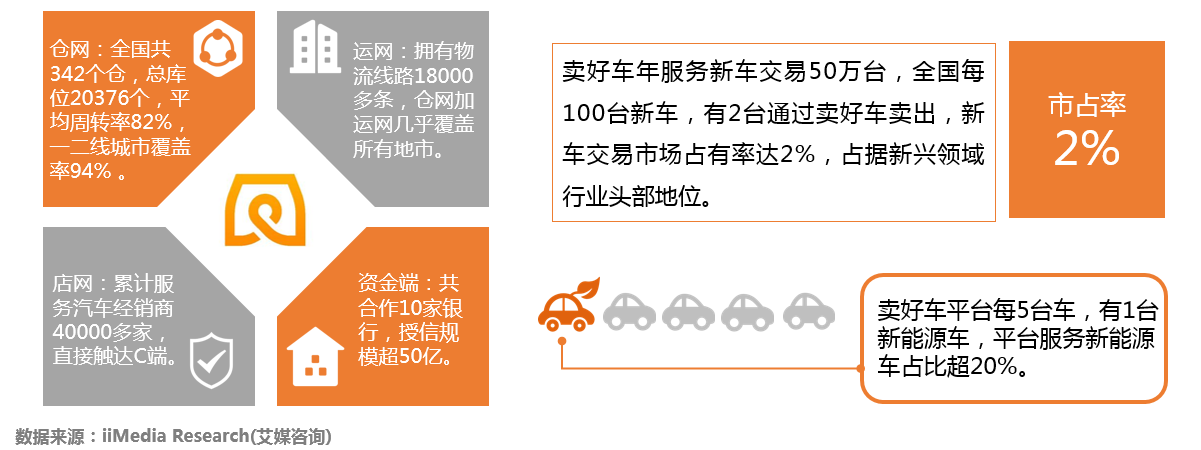

为了解决这一系列问题,汽车交易服务平台逐渐兴起。平台发挥了车源二次流通过程中供需信息整合、供应链服务匹配的能力,并且通过提升自身的业务能力和布局,逐步形成了汽车流通行业的新业态。例如,国内汽车交易服务头部平台卖好车已经形成了“三网一端”的商业模式,通过数字化供应链打通下沉市场,为中小车商提供全方位的供应链服务。企业通过智能仓储/物流、物联网、区块链、大数据、SaaS云等技术手段,为车商提供全链条交易服务;同时开创“三网一端”商业模式,即通过仓网、运网、店网和资金端赋能,为中小车商提供完整的供应链服务。即平台通过提高主要生产活动效率链接车商,并构建全国性交付网络,具备为全国各省市自治区下沉市场10万车商提供数字供应链服务的能力。